フェイスブックの新たな、壮大なプロジェクト「リブラ」。

つい先日フェイスブック創業者のマーク・ザッカーバーグがフェイスブックの会員個人情報の流用について米国政府によって責任を問われたばかり、、というこのタイミングでの大胆な発表でした。

フェイスブックファンからは「さすが!待ちきれない!」と期待の声があればアンチフェイスブックからは「シリコンバレーらしい強引なやり方だ」との声も。。。

成功を祈るフェイスブックファンの声はまだしも「リブラは危険」というのはどういうことでしょうか?

公開資料全て読みましたが、実はこれらの情報はまだ曖昧な箇所が多いのです。なので「危険!」とも「安全!」ともまだちょっと判断できませんが、金融の目線からみるとマネーロンダリングなどの不正に悪用されるという危険性は十分にあります。

とにもかくにもこれから様々な展開が予想されるこのリブラ構想、初めの肝心な部分を理解しておかなければ今後の展開にもついていけません。

将来だれでも参入できる「フルオープン」市場になると予定されているリブラネットワークを活用した新しいビジネスに参入すべきか?リブラ開始と同時にEC店舗で早速リブラ取り扱いができるように準備すべきか?ここからの展開をしっかり追うべく「一体リブラはどういう事を考えているのか」この第1回の解説をお送りします。

ということで前回の「3分でわかるマネーロンダリング」に続いて今回は「5分でわかるここまでのリブラ」をご紹介。

リブラの概要をシンプルにまとめると

リブラとは2020年初旬スタート予定のフェイスブックの新たなプロジェクト。

これを事業とする「カリブラ」という子会社を立ち上げました。カリブラはリブラ専用デジタルウォレットの名前でもあります。(理由は後ほど)

プロジェクトビジョンは「金融の民主化!」スマホ人口は多くとも実は世界には銀行口座を持てない人がたくさん。そこで世界中の人が銀行口座を持たなくてもだれでもメッセージを送信するようにお金のやり取りをできるようにすること。

その世界共通コインの名前と単位が「リブラ」(例:1リブラ、100リブラ)。

このプロジェクトは今はフェイスブックがリーダ―シップをとってプロジェクトスタート準備中ですが、リブラ開始時(2020年予定)には世界の他業種から100社の企業が集まって共同運営するリブラアソシエーション(協会)によって管理、運営されます(ちなみにこのリブラ協会加入費用は最低10億円!)。フェイスブックの小会社のカリブラも「一会員」として参加します。

そしてリブラの価値はこのリブラアソシエーションが管理、運営する予備資金リザーブを担保に保証されていますので安定。

リザーブ(準備資金)とは

リブラの技術的概要は?

リブラの取引はフェイスブックが新たに作った「MOVE」というプログラミング言語を使用して独自に開発された「リブラブロックチェーン」上で行う。なぜブロックチェーンかというと、イノベーションを推奨、参入障壁を低く、より多くの人々が金融にアクセスできるように。そしてスタートアップ企業などの小規模、大企業関係なくだれもが平等にアクセスでき、健康的な競争環境を推奨するため、分散型のブロックチェーンを採用。

リブラ開始直後しばらくはコンソーシアム型ブロックチェーンを採用。リブラ協会メンバー企業のみでLibra BFT(Byzantine-Fault-Tolerant) 方式を採用しバリデーター機能を行うが、ゆくゆくはリブラ協会メンバーシップはリブラの所有規模によって決めオープンにする予定(しかし、この部分の詳細はまだまだ考案段階)。

勘違いされやすいのでここはちょっと注意**

バーチャルコイン、ブロックチェーンというと「ビットコイン」が想像されがちですが違って、リブラはどちらかというと世界共通ラインペイのようなイメージ。ビットコインのようにバーチャル通貨を発行、取引するというものではなくて現実通貨を一旦換金してリブラで取引。また現金に換金といった感じ。バーチャル商品券というか、金券というか。一時的に現金をリブラに換金してモバイルで送金するということです。モバイル送金は技術的にはブロックチェーン方式を使うというだけ。

リブラをわかりやすく「商店街の金券」に例えると

同じ商店街の中でもお店によってバーガー屋さんはアメリカドル、おうどんやさんは日本円、ケーキ屋さんはユーロのみの取り扱い。お客さんも

世界各国の通貨をもってきているし、いちいちお店によって通貨を換金して買い物をするのが面倒だし、高額な手数料をとる為替ショップで並んで換金するのも時間がかかる。

そこで商店街(リブラ協会)がみんなが便利に使える「商店街全店共通デジタルリブラ金券発行!」を開始。

例えば、お店は10万円を商店街にあずけてその代わりにスマホに「リブラ券」をもらう。お客さんも同様現金を預けてリブラ券に一旦交換。みんなカリブラアプリでピッピッとリブラを支払いリブラでお釣りをもらい、リブラで友達にも送金。そして最後商店街を去る時には持っているリブラを商店街にあずけていた相当額の現金と交換して帰る。

ちなみに商店街もこの運営のコストはタダではないので預かっているお金をローリスクの投資で運用(そしてこの運用部分は従来の金融システムを通して行うので上辺は「バーチャル」ですがその下で動く担保資金は従来の現金の動きと同じ)。

もうかった利息で運営コストをまかなう。そしてリブラの運営はセキュアなブロックチェーンのフォーマットを使用する。

リブラでの送金と従来の銀行送金は何が違う?

米国政府、他国政府などは何を懸念しているのか?

ーいろいろあります

- マネーロンダリングなどの不正行為に利用される

- 消費者保護、プライバシー問題

- 米国だけでなく世界金融が不安定に

リブラがどうマネーロンダリングに利用されるのか

消費者保護、プライバシー問題についてはアカウントの乗っ取りであったり、情報漏洩であったりという問題が、米国だけでなく世界金融が不安定になるという点についてはバーチャル市場が不安定であるから一般金融市場のバランスを崩すという問題が。でもリブラがどうマネーロンダリングに悪用されるのでしょうか?

前回の「3分でわかるマネーロンダリング」でもご紹介しましたが、マネーロンダリングとは犯罪からでた資金を金融取引を介してでどころ(元の犯罪)がわからないようにその経緯をもみ消すこと。

とてもシンプルに考えると:

犯罪資金(米ドル現金)でリブラ(仮想通貨)を購入⇒(仮想)通貨リブラを他人に送金⇒(仮想)通貨リブラを日本円に換金

となれば確かにマネーロンダリングができてしまわないことはありません。

そう、おさらいのようですがこの「取引の匿名性」がマネーロンダリングの標的になりやすい要因なのです。

現在米国の金融当局FinCENは世界的機関FATF*のガイダンスを元に様々なマネーロンダリング対策フレームワークを用意しています。FinCENに既に登録されていることからもわかりますが前述の通りカリブラ、リブラアソシエーションは金融機関です。よって下記の事項が義務付けられています。

- 書面化されたマネーロンダリング対策の内部規定やポリシーの準備

- マネーロンダリング対策コンプライアンス担当者の配属

- 第三者によるマネーロンダリング対策プログラムの監査

- 従業員へのマネーロンダリング対策訓練の実施

- リスクベースでのマネーロンダリング対策の準備などなど

*FATF=世界のマネーロンダリング対策を引率する金融作業部会

リブラの金融コンプライアンスへのコミットメント

リブラは米国FinCEN、OFAC*にマネーロンダリングや不正防止に全面的に協力をする姿勢でおり、KYCコンプライアンスはもちろんのことリブラネットワーク上での取引は金融当局も独自に監視分析を行うことができるようにする予定。前述の米国マネーロンダリング対策法にも従いKYCコンプライアンス、AML対策の実施を行うとコミットしています。

カリブラについても世界各地におけるマネーロンダリング対策へのコンプライアンスを行い、リスクベースで対策を組む。また機械学習などを用いたより効果的な取引モニタリングも導入、カリブラの機能、顧客プロファイルや地理的、取引量などの要素に従いリスクベースでコンプライアンスを行うとのこと。米政府、各国政府に完全的協力姿勢をみせています。

*OFAC=米国の財務省外国資産管理室

ちなみにフェイスブックがなぜわざわざカリブラを別会社として設立したのか。

理由①ソーシャルデータ(フェイスブック)とファイナンシャルデータ(リブラ&カリブラ)の分離を確実にするため。

これまで米国ではVenmo*やFacebookクレジットのようにソーシャルネットワークと結びつけることにより友達間の送金や割り勘などで取引を促進するバーチャルカレンシーが多くありましたが、今回のリブラはソーシャルとは切り離したまさに「通貨」取引サービスにするようです。また、カリブラはフェイスブックに個人情報をシェアすることはなく、カリブラの消費者情報がフェイスブック上での広告ターゲットに利用されることはないとしています。

*Venmo(ヴェンモ)=米国で使用されているP2P(ピア・ツー・ピア)送金サービス

理由②リブラは「金融機関」になるため米国当局金融事業者登録が必要だから。

フェイスブックは「ソーシャルメディアネットワーキングサービス」会社として企業登録しており、金融取引を取り扱う会社ではありません。

2001年からアメリカで金融取引を行うにはそのサービス内容によってFinCEN(米国金融監督当局)に企業登録を行い、BankSecrecyAct/BSA(銀行秘密法)という連邦法に従わなければ事業はできません。また運営には厳しい規制が多々あります。

【余談】

つい先日2019年4月にはバーチャルP2Pペイメントサービスを運営し、ビットコインの換金を行っていた個人がマネーサービスビジネス(MSB)としてFinCENに企業登録することを怠り、BSAによって定められている書面による事業方針の明示や疑わしい取引の報告を怠ったとして民事罰金を課されました。これは米国では初めてのクリプトカレンシー取扱業者の摘発でした。ちなみにFinCENからの罰金額は約35,500USドル(約387万円)、この他にも州や連邦当局から罰金や没収金額合計約100,000USドル(約1080万円)と237.535ビットコイン(約3億2000万円相当)が課されました。(ちなみにFinCENによると387万円の罰金は違反合計から他当局からの罰金の金額やその個人の自身の調査への協力的姿勢、その個人の支払い能力など考慮してたどり着いた金額だとか)

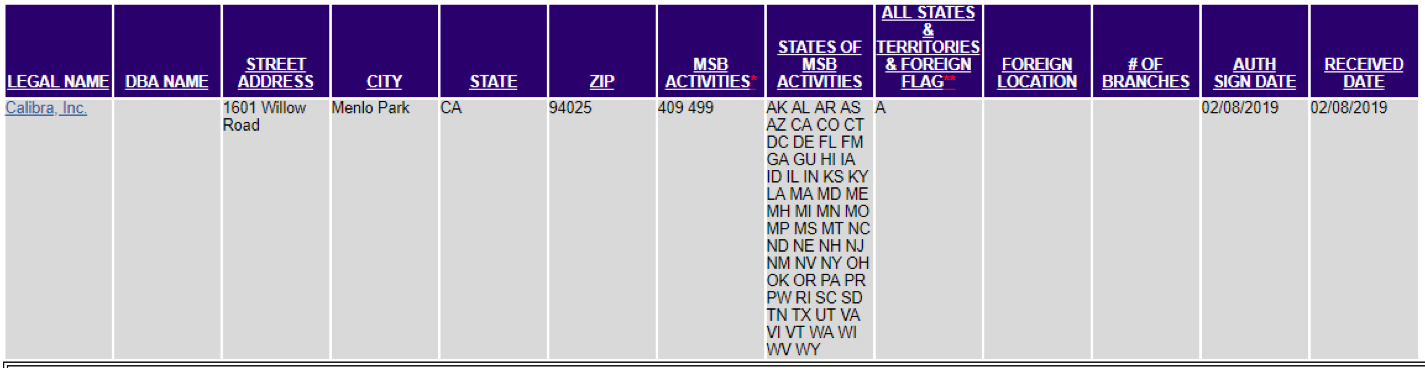

このような誤ちを起こさない為に、カリブラは2019年2月8日FinCEN(米国金融監督当局)事業登録申請を行っています。ちなみにリブラアソシエーション(協会)も本部はスイスですが、米国内での取引もある為カリブラと同じようにFinCENに登録予定です。将来リブラを取り扱うウォレット運営やリブラ関連サービスを行う日本企業も登録が必要になりなます!

以上、現在わかっているリブラの内容をご紹介しました。

リブラについてはカリブラから現在公表されている情報によると「リブラはこんなプロジェクトにしようと準備しています」という概要発表に過ぎず、まだまだ改善箇所やうやむやなところは多く、引き続きまだまだ詳細を詰めているところのようです。同時に米政府でも、各国でもフェイスブックの個人情報漏えいなどの過去の問題、世界経済への影響力など不安材料がたくさんあり、まだまだ審議が続いています。ただ冒頭でお伝えした通り、このリブラは成功すれば将来的にはだれでも参入できる世界的フルオープン市場になりえませんので今から動向は要チェックです。

フェイスブックはスイスを本拠地としたグローバルで「民主的」なグローバル通貨ネットワークを構築したい!と一方で訴えているものの、米国政府に向けては「米国がリードしないと誰が次世代のクリプトカレンシーネットワークをリードする?」と米国を代表して他国に先駆けた世界のバーチャル取引ネットワークのリーダシップを作り上げると意気込みを見せてもいますので今後の動きがきになります。